O primeiro trimestre de 2025 trouxe dados reveladores sobre as execuções fiscais no Tribunal de Justiça de São Paulo (TJSP). Ao analisarmos o panorama tributário, descobrimos padrões que podem influenciar diretamente as estratégias de defesa e negociação dos contribuintes.

O que os números relevelam

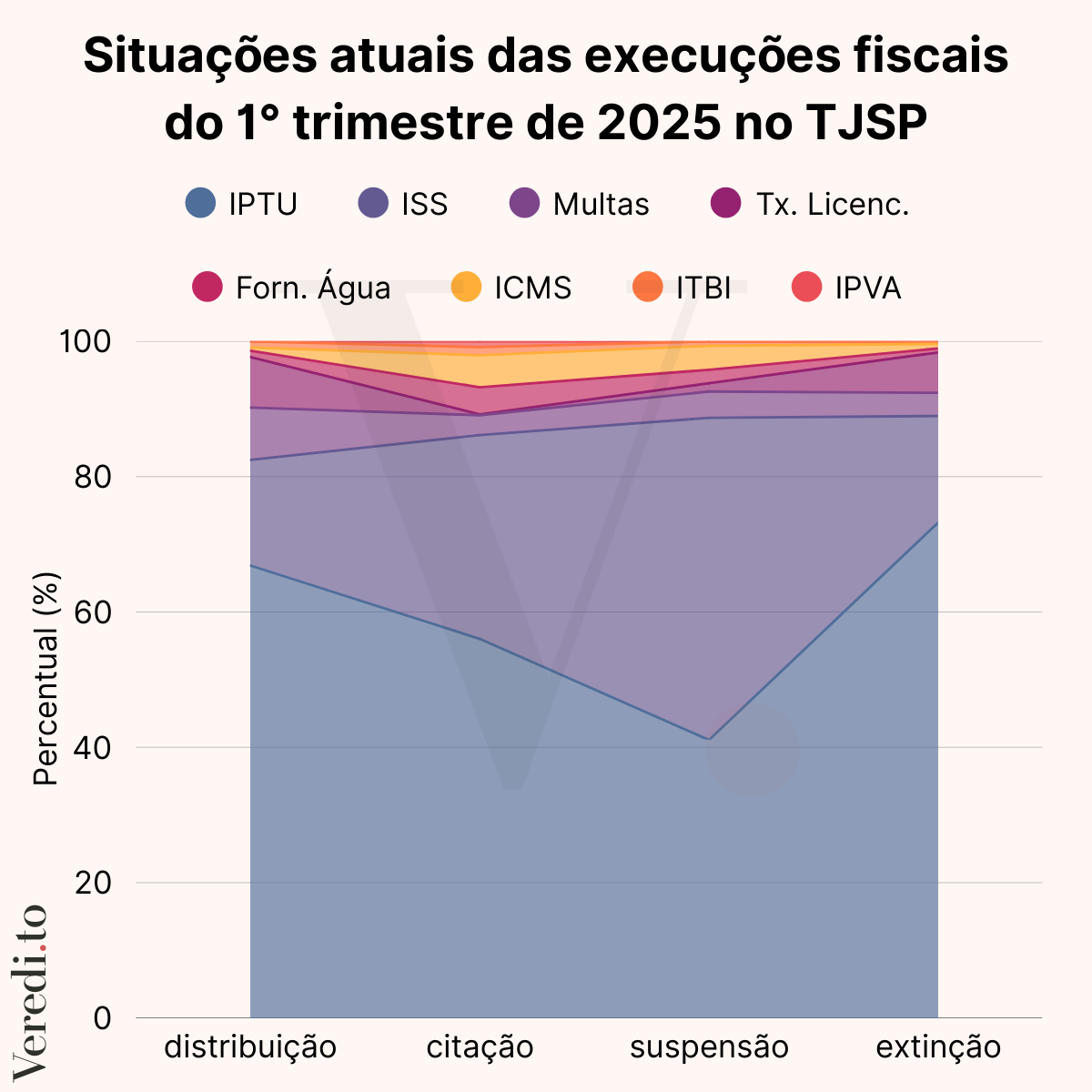

Analisamos 36.273 processos de execução fiscal distribuídos entre 1 de janeiro e 31 de março e descobrimos padrões distintos na forma como cada tipo de tributo avança pelo sistema judicial. Alguns correm enquanto outros engatinham, não por acaso.

Imposto Predial e Territorial Urbano (IPTU): o gigante lento

O IPTU lidera com folga o volume total de processos, representando 63% do total de execuções fiscais. Cerca de 72% desses processos ainda estão na fase inicial de distribuição, as citações sequer começaram para a vasta maioria deles.

É curioso notar que há mais processos extintos (982) do que suspensos (371). Isso sugere que, quando pressionados pela execução fiscal, uma parte considerável de contribuintes optam por quitar integralmente suas dívidas ao invés de parcelá-las, principalmente quando tratam-se de valores baixos.

Imposto Sobre Serviços (ISS): o mais rápido dentre os municipais

As execuções de ISS representam 20% do total, mas mostram um ritmo processual bem mais acelerado. Enquanto no IPTU a maioria esmagadora está travada na distribuição, no ISS já temos 37,5% dos processos parados na fase de citação.

Outro destaque é a alta taxa de suspensão - a maior entre todos os tributos analisados. Isso indica uma forte tendência de acordos e parcelamentos.

Multas e sanções: pouca cobrança e pouco acordo

As execuções de multas administrativas seguem padrão similar ao IPTU: 84,7% ainda em distribuição inicial. O que chama atenção é a baixíssima taxa de suspensão - apenas 35 processos. Parece que quando o assunto é multa, há menos disposição para acordos. Será pela natureza punitiva desses débitos ou pela ausência de programas de regularização atrativos?

Taxas de licenciamento: o recordista da lentidão

Se você achava que o IPTU demorava a andar, as taxas de licenciamento estabelecem um novo recorde: impressionantes 94,8% dos processos ainda estão na fase de distribuição! É o ritmo mais lento entre todos os tributos analisados.

O curioso é que essas cobranças geralmente envolvem estabelecimentos comerciais ativos, o que teoricamente facilitaria a localização e citação. Na prática, porém, parecem enfrentar algum tipo de gargalo específico.

Fornecimento de água: equilíbrio processual

As execuções relacionadas a débitos de água mostram uma distribuição mais equilibrada: 37,3% em distribuição e 58,4% já em citação. Essa agilidade provavelmente reflete a estrutura mais organizada dos órgãos responsáveis pelo fornecimento, que costumam manter cadastros atualizados.

Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS): rapidez estadual

Aqui temos um caso interessante: 73% dos processos já estão em fase de citação, superando os que permanecem em distribuição (19,9%). Essa agilidade impressionante pode ser atribuída à estrutura robusta da Procuradoria Estadual e aos valores geralmente mais elevados dessas execuções, justificando uma atuação mais assertiva.

Imposto sobre Transmissão de Bens Imóveis (ITBI): a surpresa no meio do caminho

Com 65,6% dos processos em distribuição e 31,2% já em citação, o ITBI apresenta um perfil intermediário. Considerando que este imposto incide sobre transações imobiliárias formalizadas, seria esperada uma tramitação mais célere. A relativa lentidão pode estar relacionada a contestações quanto ao valor venal dos imóveis.

Imposto sobre a Propriedade de Veículos Automotores (IPVA): o pequeno notável

O IPVA representa a menor fatia das execuções (apenas 76 processos), mas se destaca por um dado impressionante: 100% já estão na fase de citação! É o tributo com a tramitação mais ágil, impactado pela simplicidade da cobrança e pela precisão cadastral dos órgãos competentes.

Estratégias possíveis por tipo de tributo

A diferença gritante entre tributos estaduais (super ágeis) e municipais (bem mais lentos) oferece oportunidades estratégicas distintas. Para execuções municipais, no geral, há mais tempo para negociação prévia à citação. Já nos tributos estaduais, a defesa precisa ser rápida e assertiva.

O comportamento dos contribuintes também varia conforme o tributo. A alta taxa de suspensão no ISS indica maior propensão a acordos entre empresários, portanto, mesmo entre tributos municipais, cabem estratégias de negociação com o fisco antes mesmo da citação formal.

No atual cenário, parece especialmente vantajoso buscar acordos em execuções de ISS, enquanto em cobranças de IPTU a contestação judicial pode ser uma alternativa interessante, considerando a aparente sobrecarga do sistema. Vamos abordar isso com mais profundidade nas próximas postagens, fique de olho!