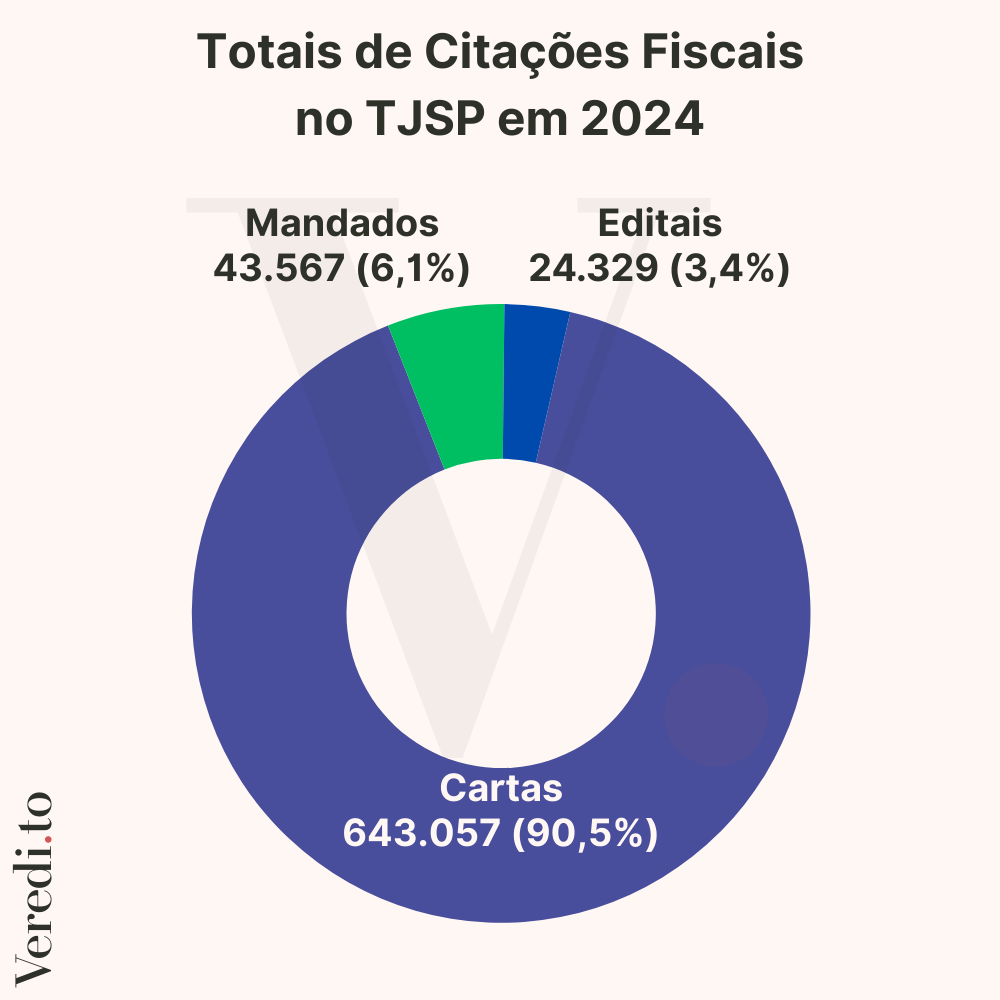

As citações em execuções fiscais representam o momento crucial em que se inicia a contagem de prazos e se estabelece formalmente a relação processual entre o Estado e o executado. Em 2024, 90,5% de todas as citações fiscais no Tribunal de Justiça de São Paulo foram realizadas por carta, totalizando 643.057 tentativas.

Quando comparamos com os demais métodos, apenas 6,1% das citações (43.567 casos) são realizadas por mandado, e somente 3,4% (24.329 casos) por edital.

O Fenômeno das Citações por Carta: Volume e Sazonalidade

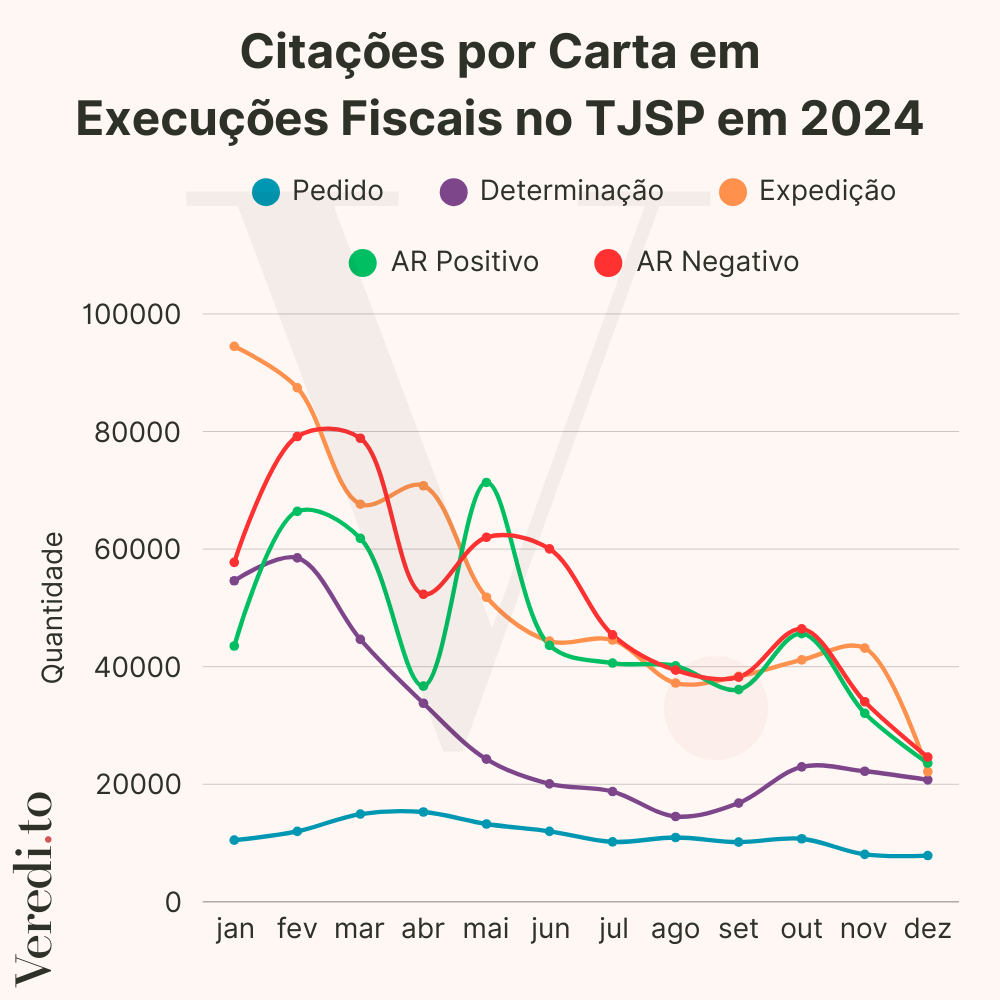

Ascitações por carta possuem um padrão sazonal específico. Janeiro inicia o ano com aproximadamente 100.000 tentativas de citação postal, um volume que progressivamente diminui no decorrer do ano, chegando a aproximadamente 25.000 em dezembro, uma queda de 75%.

Esta curva decrescente tem duas implicações diretas:

- Os primeiros meses do ano representam o momento de maior pressão potencial sobre escritórios especializados em execução fiscal

- Também trata-se de um período de maior atenção para contribuintes, já que o conhecimento de tais execuções somam-se aos custos operacionais elevados comuns ao começo do ano

Dentre todas as movimentações processuais relacionadas ao tema, a expedição da carta é o indicador mais recorrente - e, portanto, mais confiável - de citação iminente, muito mais do que os registros de pedido por parte da Fazenda ou de determinações judiciais.

ARs Negativos: Quando o Sistema Falha

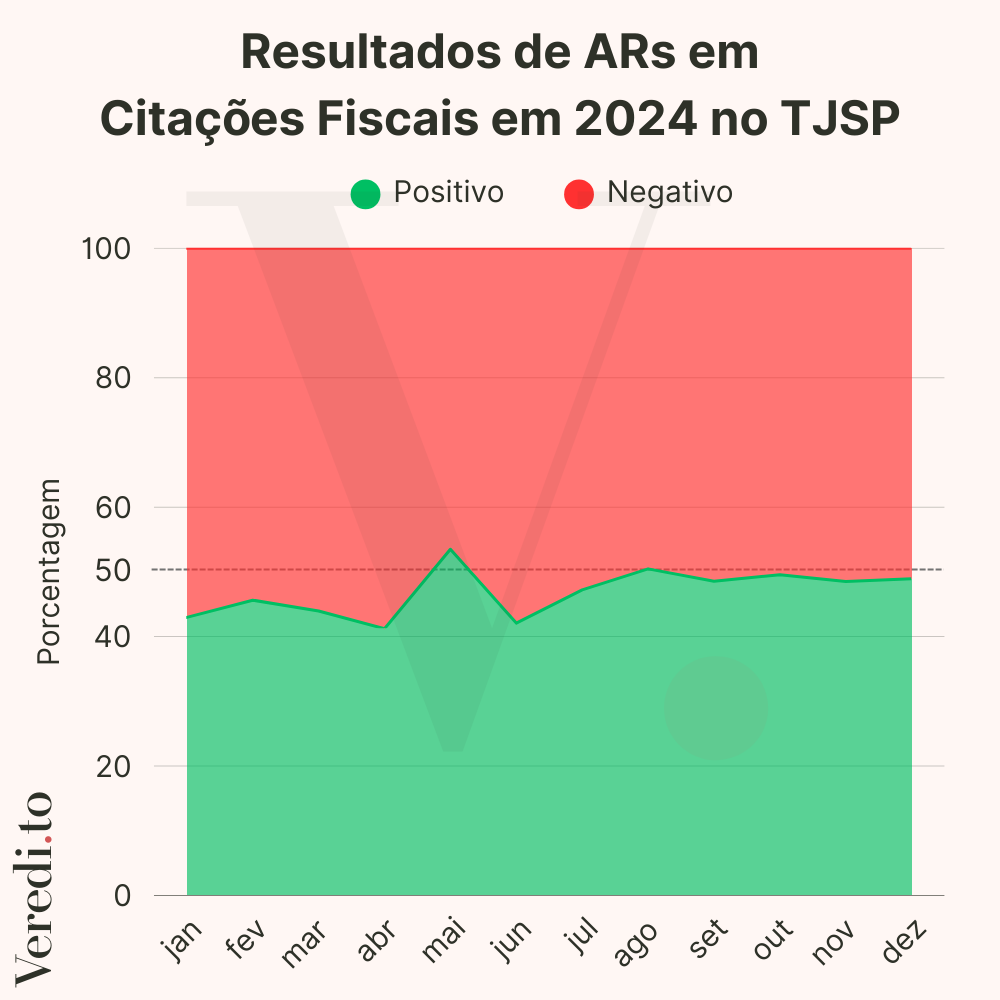

O dado central sobre as citações por carta em execuções fiscais: em quase todo o ano, os ARs negativos superam os positivos. O método predominante de citação falha mais vezes do que funciona.

Quando observamos a linha temporal dos ARs positivos e negativos ao longo de 2024, percebemos que apenas em momentos pontuais os positivos conseguem superar os negativos. A regra é um índice de sucesso que oscila em torno de 40-45%.

As Causas de ARs Negativos em Execuções Fiscais

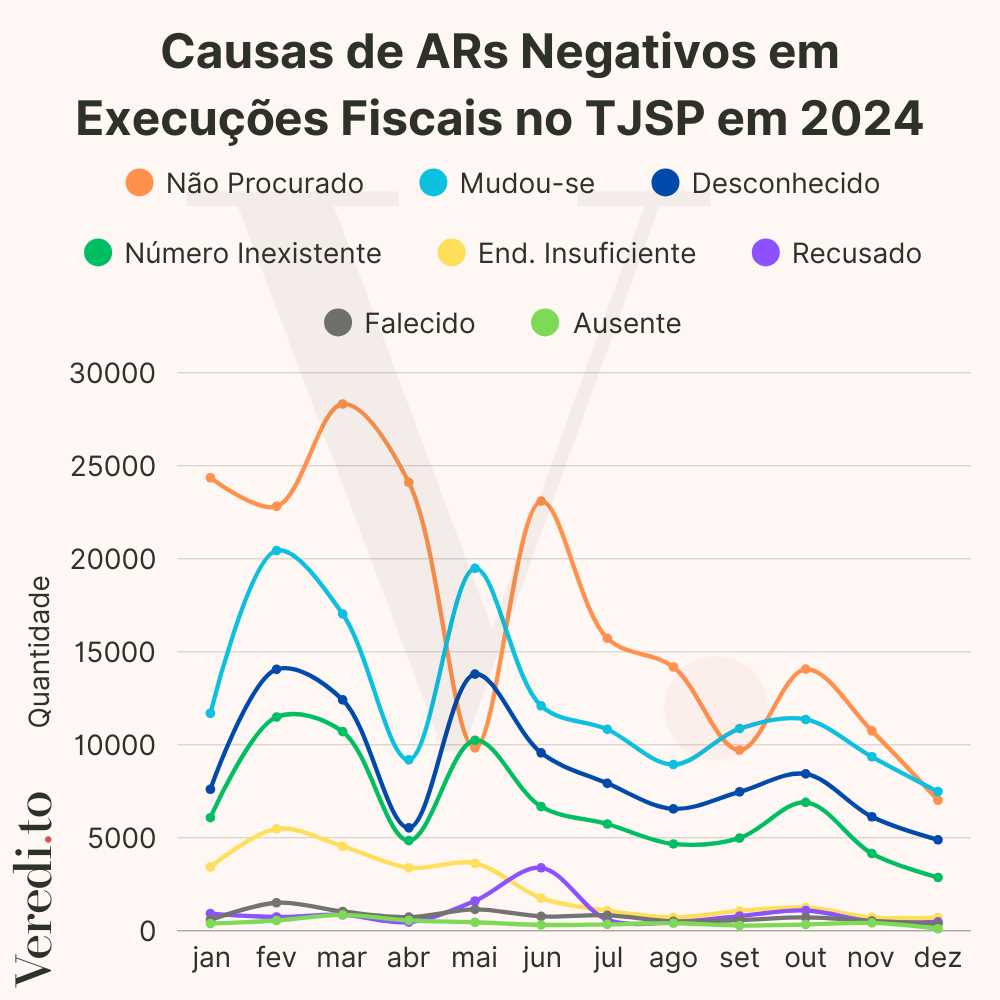

Quando analisamos os motivos específicos de devolução dos ARs, três causas se destacam: “Não Procurado”, “Mudou-se” e “Desconhecido”. Juntos, estes três motivos representam aproximadamente 80% de todos os casos de citação postal frustrada.

O motivo “Não Procurado” lidera o ranking na maioria dos meses, representando entre 35-45% dos casos de ARs negativos. Este dado tem implicações processuais: diferentemente de “Mudou-se” ou “Desconhecido”, que indicam impossibilidade objetiva de localização, “Não Procurado” sugere que o destinatário poderia, em tese, ser encontrado, mas por algum motivo não o foi.

Analisando a distribuição mensal destes motivos, percebemos variações sazonais. Nos primeiros meses do ano, quando o volume total de citações é maior, a proporção de “Não Procurado” também tende a aumentar, sugerindo uma possível correlação com a sobrecarga do sistema postal em períodos de pico.

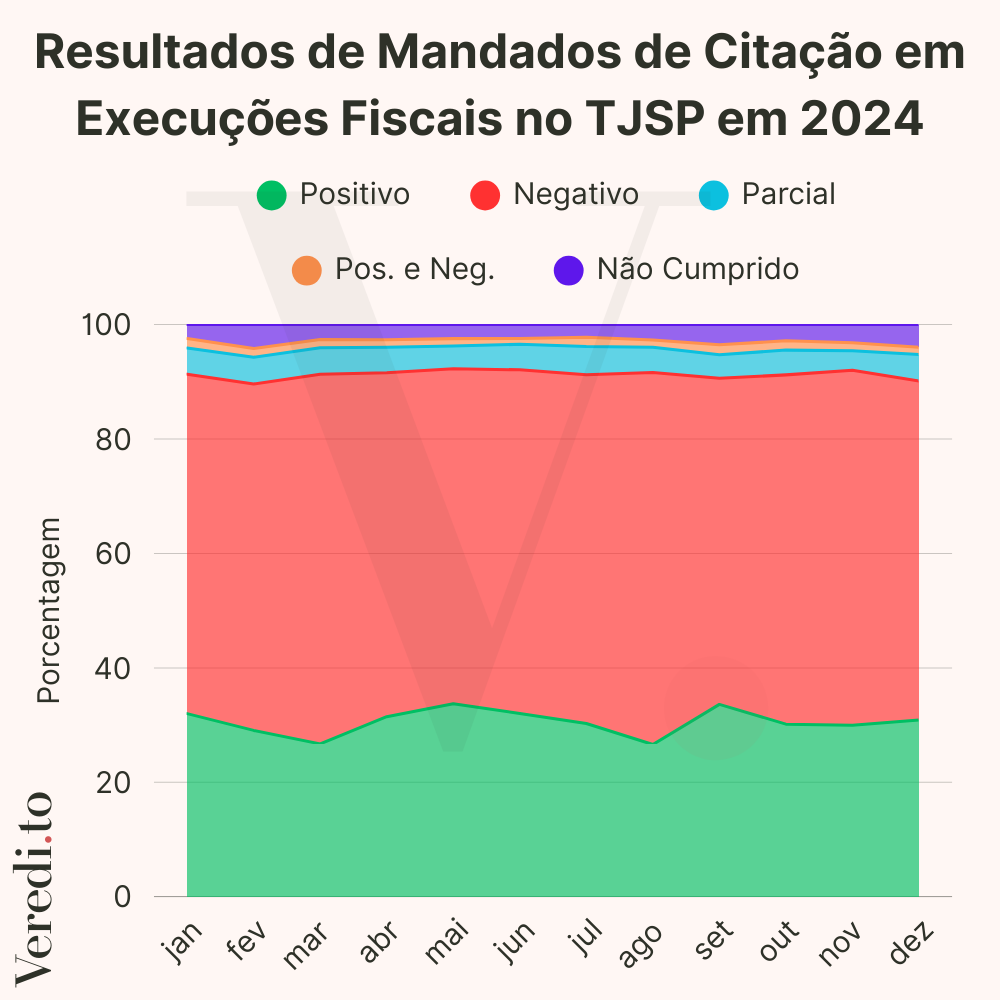

Citações por Mandado: Ineficiência e Desperdício de Recursos

As citações por mandado, embora representem apenas 6,1% do total, apresentam um dado relevante: sua taxa de efetividade é ainda menor que a das cartas, girando em torno de apenas 30% de sucesso. Este número ganha importância quando consideramos que esta modalidade é significativamente mais custosa para o Estado.

Quando analisamos a distribuição mensal das citações por mandado, observamos que seu uso segue um padrão similar ao das cartas, com maior volume no início do ano e queda progressiva. No entanto, a proporção entre mandados positivos e negativos permanece consistentemente desfavorável ao longo de todo o período.

O paradoxo é claro: o método mais caro de citação, que mobiliza oficiais de justiça e toda a estrutura do Judiciário, apresenta um índice de sucesso ainda mais baixo que o método postal.

Se o método considerado mais direto de citação falha em 70% dos casos, há fundamento para argumentar que existem problemas estruturais na identificação e localização dos executados.

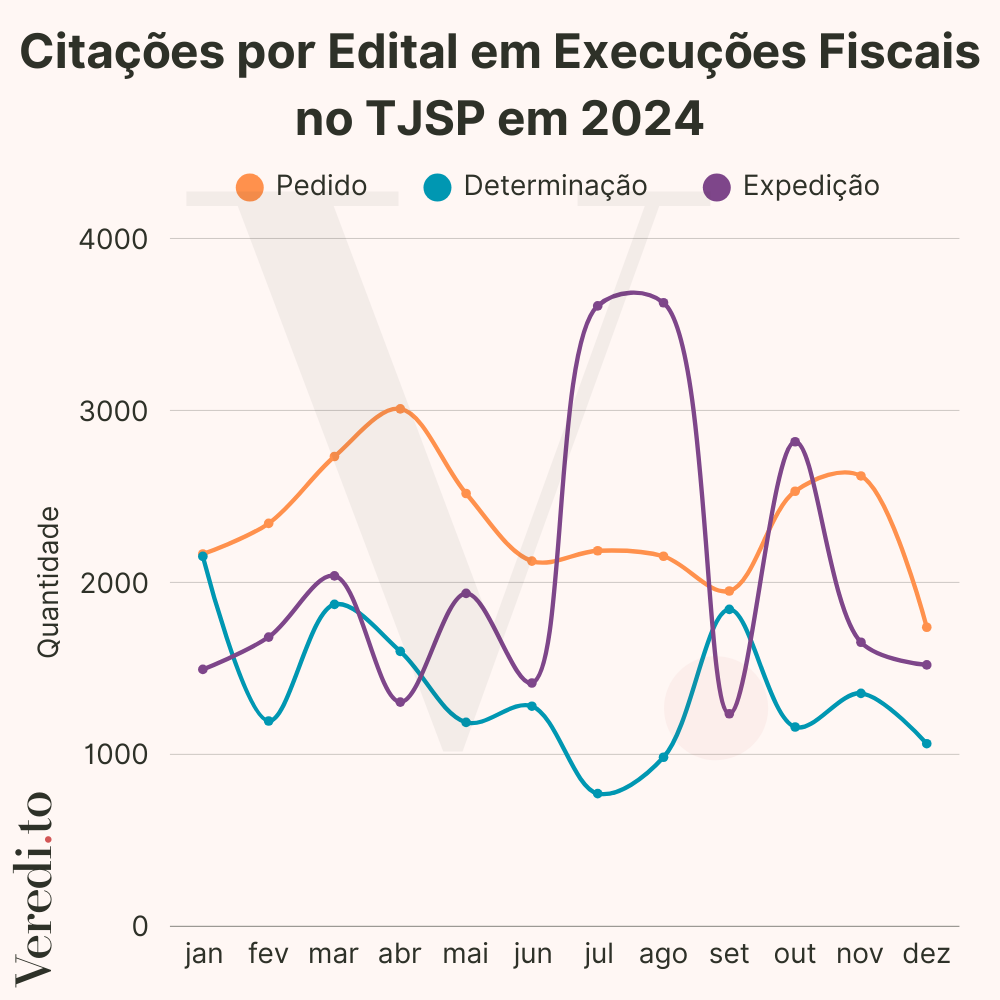

Citação por Edital: O Último Recurso e suas Implicações

A citação por edital, representando apenas 3,4% do total, é considerada o último recurso no processo de execução fiscal. Os dados mensais de 2024 mostram um comportamento peculiar: um pico de expedições em agosto, quando o volume chega a aproximadamente 3.700 casos, quase o dobro da média dos outros meses.

Este pico poderia estar potencialmente relacionado com o acúmulo de tentativas frustradas de citação por outros meios nos meses anteriores. Considerando o tempo processual necessário para que se esgotem as tentativas de citação pessoal e por carta, o pico de agosto sugere uma possível correlação com as citações tentadas e falhas no primeiro trimestre.

Os processos com citação por edital representam um nicho específico com características próprias, frequentemente envolvendo empresas inativas ou contribuintes de difícil localização.

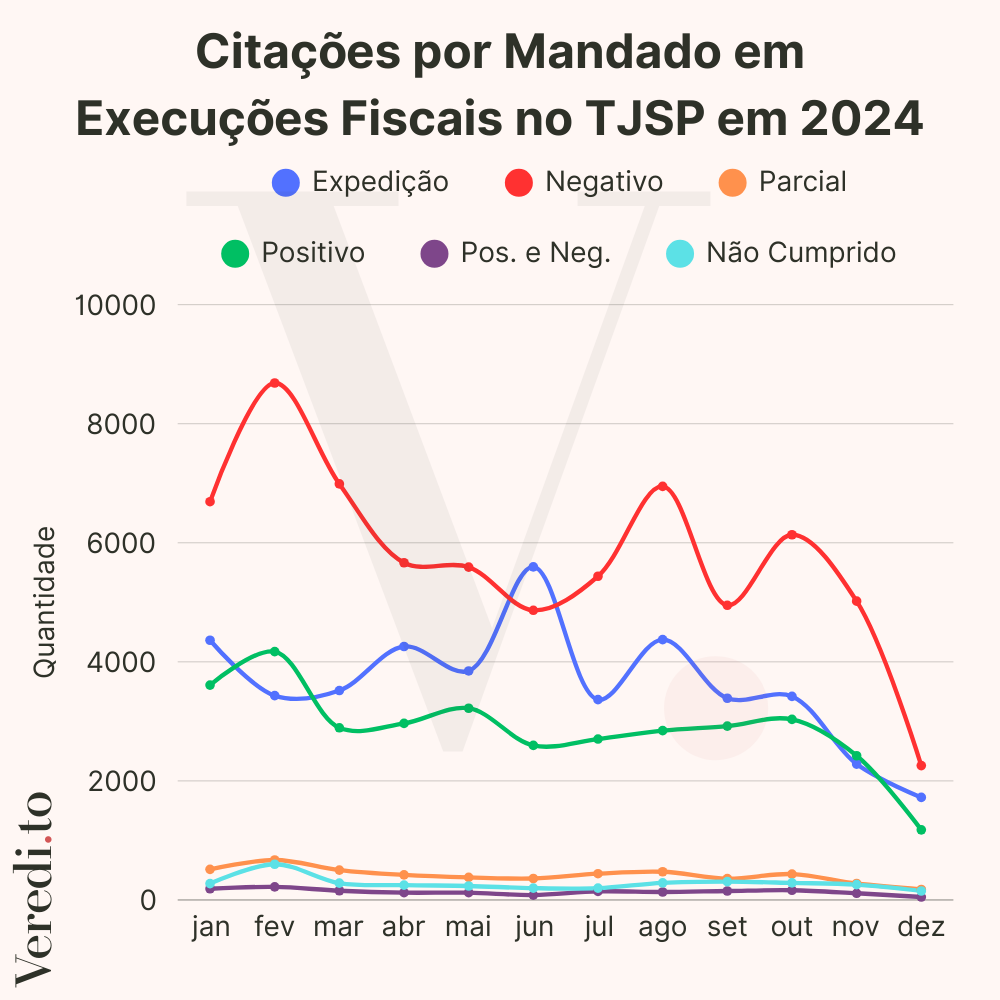

Anatomia do Processo Citatório: Pedido, Determinação e Expedição

O processo de citação em execuções fiscais segue uma sequência de etapas que inclui o pedido, a determinação judicial e, finalmente, a expedição. A análise dos dados de 2024 revela uma informação crucial para advogados: a movimentação de “expedição” é significativamente mais relevante como indicador de citação iminente.

Quando comparamos os volumes de pedidos e determinações com os de expedições, percebemos que nem todo pedido se converte em determinação, e nem toda determinação resulta em expedição imediata. Existem lapsos temporais entre estas etapas, criando janelas de oportunidade para intervenções preventivas que antevêm a citação futura.

Isso é potencialmente estratégico. Escritórios que monitoram especificamente as expedições de citação conseguem antecipar quando seus clientes serão efetivamente citados, permitindo preparação adequada e, em alguns casos, até mesmo comunicação prévia com o cliente.

Eficácia Comparativa: ARs vs. Mandados na Prática Tributária

A comparação direta entre os índices de sucesso das citações por AR (aproximadamente 45-50%) e por mandado (cerca de 30%) revela um cenário complicado. Contraintuitivamente, o método teoricamente mais preciso (mandado) apresenta resultados piores que o método massificado (carta).

Esta discrepância tem implicações práticas importantes. Em termos de custo-benefício, as cartas continuam sendo o método mais eficiente, apesar de seu alto índice de falha. Um mandado custa aos cofres públicos várias vezes o valor de uma carta com AR, enquanto entrega resultados ainda menos satisfatórios.

O impacto na duração do processo executivo é vasto.

- Tentativas fracassadas de citação

- Múltiplas repetições do ato

- Tempo processual prologado

- Demora na satisfação do crédito tributário

- Instabilização alongada da situação jurídica do contribuinte

Do ponto de vista do Estado, políticas públicas de regularização documental de e atualização prévia de endereços cadastrais podem ser implementadas visando reduzir a ineficiência dos métodos de citação.

Estratégias para Advogados: Transformando Dados em Vantagem Competitiva

O monitoramento estratégico dos indicadores de citação em massa representa uma vantagem competitiva significativa para escritórios de advocacia tributária. A capacidade de detectar automaticamente expedições de citação, especialmente nos períodos de alto volume (janeiro-março), permite antecipar demandas e preparar respostas padronizadas.

Por fim, o emprego dados de eficácia dos diferentes métodos citatórios pode orientar tanto o posicionamento preventivo quanto o reativo. Conhecer as probabilidades reais de sucesso de cada método permite prever com mais precisão o desenvolvimento processual e aconselhar clientes de forma mais assertiva.